* В расчетах используются средние данные по России

Данный анализ рынка выполнен на основании информации из независимых отраслевых и новостных источников, а также на основании официальных данных Федеральной службы государственной статистики. Интерпретация показателей производится также с учетом данных, доступных в открытых источниках. В аналитику включены репрезентативные направления и показатели, обеспечивающие наиболее полный обзор рассматриваемого рынка. Анализ проводится в целом по РФ, а также по федеральным округам; Крымский федеральный округ не включен в некоторые обзоры по причине отсутствия статистических данных.

ОБЩАЯ ИНФОРМАЦИЯ

Фармацевтическая промышленность - отрасль промышленности, связанная с исследованием, разработкой, массовым производством изучением рынка и распределением лекарственных средств, преимущественно предназначенных для профилактики, облегчения и лечения болезней. Фармацевтические компании могут работать с дженериками или оригинальными (брендированными) препаратами. Они подчинены разнообразию законов и инструкций относительно патентования лекарственных средств, клинических и доклинических испытаний и особенностей маркетинга готовых к продаже продуктов.

Дженерик - лекарственное средство, продающееся под международным непатентованным названием либо под патентованным названием, отличающимся от фирменного названия разработчика препарата. После вступления в действие соглашения ТРИПС дженериками обычно называют лекарственные средства, на действующее вещество которого истёк срок патентной защиты либо защищенные патентами препараты, выпускающиеся по принудительной лицензии. Как правило, дженерики по своей эффективности не отличаются от «оригинальных» препаратов, однако значительно дешевле их. Поддержка производства дженериков, их использования в медицинской практике и замещение ими «оригинальных» брендированных препаратов является одной из стратегических целей Всемирной организации здравоохранения при обеспечении доступа к медицинской помощи.

Парафармацевтики (биологически активные добавки, БАД) - композиции биологически активных веществ, предназначенных для непосредственного приёма с пищей или введения в состав пищевых продуктов.

Производство фармацевтических средств – одна из наиболее рентабельных и высокоприбыльных отраслей экономики как в России, так и за рубежом.

КЛАССИФИКАТОР ОКВЭД

Согласно классификатору ОКВЭД, производство фармацевтических средств относится к разделу 24.4 «Производство фармацевтической продукции», которая имеет следующие подразделы:

24.41 «Производство основной фармацевтической продукции»;

24.42 «Производство фармацевтических препаратов и материалов»;

24.42.1 «Производство медикаментов»;

24.42.2 «Производство прочих фармацевтических продуктов и изделий медицинского назначения».

АНАЛИЗ СИТУАЦИИ В ОТРАСЛИ

С конца 2014 года российский рынок фармацевтической продукции испытывает влияние таких негативных факторов как снижение платежеспособности населения из-за сложной экономической ситуации в стране, а также антироссийские санкции. При этом, однако, участники рынка высоко оценивают его потенциал, что подтверждается развитием существующих и строительством новых производственных предприятий, создание альянсов отечественных и зарубежных предприятий.

При этом, российский фармацевтический рынок является одним из самых быстрорастущих в мире, показывавший в 2008 – 2015 годах высокие темпы роста – средний показатель составил 12 п.п. Однако, несмотря на рост рынка в рублях, в долларовом эквиваленте происходит его снижение за счет девальвации национальной валюты. Из-за того, что основная масса производителей фиксируют объем продаж именно в долларах, объем рынка в 2015 году был сопоставим с объемом 2007-2008 годов. Такое падение привело к тому, что российский фармацевтический рынок не входит в ТОП-10 ведущих мировых фармацевтических рынков.

Рисунок 1. Объем рынка фармацевтической продукции в ценах конечного потребления в 2008 – 2015 гг. (по данным DSM Group)

Зарабатывай до

200 000 руб. в месяц, весело проводя время!

Тренд 2020 года. Интеллектуальный бизнес в сфере развлечений. Минимальные вложения. Никаких дополнительных отчислений и платежей. Обучение под ключ.

Также происходит снижение емкости рынка в натуральном выражении: в 2014 году оно составило 2,7%, в 2015 – 4,2%. Сокращение объема продаж коммерческого сектора (аптеки) длится на протяжение последних двух лет. Некоторый рост показывает только госпитальный сектор.

Всего в 2015 году на рынке России присутствовали более 1100 игроков. При этом, на ТОП-20 производителей приходится 55,1% стоимостного объема продаж.

Рисунок 2. Динамика объема рынка фармацевтической продукции в 2013-2015 гг., млн. упаковок (по данным DSM Group)

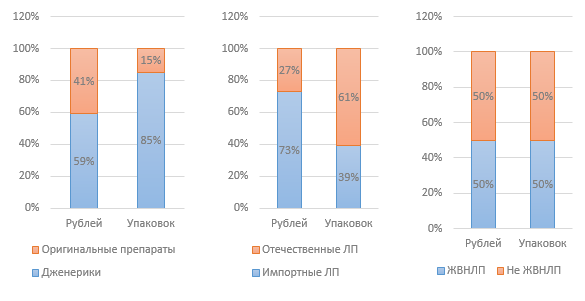

Рисунок 3. Структура рынка по различным показателям в 2015 г. (по данным DSM Group)

Средневзвешенная цена на препараты ЖНВЛП, по данным аналитики DSM Group, в 2015 году составила 124,5 руб. При этом, цена за упаковку отечественного препарата – 68 руб., а импортного – почти в три раза выше, 180 руб. За 12 месяцев 2015 года стоимость ЖНВЛП увеличилась на 2,8%. Препараты, не входящие в перечень ЖНВЛП, увеличились в цене на 14,2%.

Значительное влияние на отрасль оказывает государственное регулирование. В частности, в рамках антикризисных мероприятий было издано Распоряжение Правительства РФ от 27 января 2015 года №98-р «Об утверждении плана первоочередных мероприятий по обеспечению устойчивого развития экономики и социальной стабильности в 2015 году», часть которого касалась фармацевтической отрасли.

Первая инициатива была связана с регулированием цен на препараты из списка жизненно необходимых и важнейших (ЖНВЛП); предполагалась индексация цен на уровне 30% на ЖНВЛП, относящихся к категории нижнесреднего ценового сегмента (до 50 руб.). Однако, данная инициатива осталась неисполненной. Учитывая факт того, что цены на ЖНВЛП регулируются государством, это означает снижение показателей рентабельности производителей данных лекарств, что, в итоге, может привести к сворачиванию производства этих лекарств. Избежать этого может помочь только государственная поддержка производителей.

Готовые идеи для вашего бизнеса

На 2016 год запланирована разработка программы поддержки производителей ЖНВЛП в сегменте до 50 руб. в виде субсидирования части затрат, связанных с их производством. Срок разработки плана – июнь 2016 года. С высокой вероятностью это может означать, что в 2016 году данная программа реализована не будет.

Список ЖНВЛП, утвержденный в 2012 году, в 2015 г. был пересмотрен; в начале 2016 список был официально утвержден кабинетом министров РФ. В перечень были добавлены 43 препарата, 6 из которых имеют российских производителей; был исключен один лекарственный препарат, имеющий российского производителя. Таким образом, на сегодняшний день перечень включает 646 наименований.

Распоряжением №98-р было ограничено участие иностранных компаний в госзакупках. Было принято Постановление об ограничении импортных препаратов, суть которого состоит в том, что лекарства иностранного производства не допускаются до госзапукок в том случае, если в конкурсе участвуют два или более производителя из России или ЕАЭС.

Готовые идеи для вашего бизнеса

Также Распоряжение предполагает выделение дополнительных 16 миллиардов рублей для лекарственного обеспечения льготников (программа ЛЛО) в связи с изменением валютного курса. В 2015 году по данной программе было отпущено лекарств на 101 млрд. рублей, что на 20% выше, чем в 2013-2014 годах.

С 2012 года ведется обсуждение законопроекта, позволяющего продавать безрецептурные препараты вне аптек – например, в продуктовых магазинах. Однако, вопрос требует серьезного обсуждения; результатов пока нет. Также в конце 2015 года Минздрав вынес на общественное обсуждение проекта Федерального закона «О внесении изменений в отдельные законодательные акты РФ в части розничной торговли лекарственными препаратами дистанционным способом», предполагающий возможность продажи лекарств через интернет. Если закон будет принят, в силу он вступит с 1 января 2017 года.

Еще одна инновация, которая активно обсуждается в настоящее время, - электронная маркировка лекарственных упаковок с помощью чипа, который будет содержать все параметры препарата, благодаря чему, как предполагается, можно будет избежать появления в аптеках и больницах фальсификатов и некачественных лекарств.

С января 2015 года вступил в силу Федеральный закон от 31.12.2014 года №532-ФЗ «О внесении изменений в отдельные законодательные акты РФ в части противодействия обороту фальсифицированных, контрафактных, недоброкачественных и незарегистрированных лекарственных средств, медицинских изделий и фальсифицированных биологически активных добавок», который ужесточил административную и уголовную ответственность за обращение фальсифицированных БАД. Для регулирования рынка производителей БАД, в частности для контроля за соблюдением законодательства, в 2014 году была создана саморегулируемая организация (СРО) Некоммерческое партнерство «Объединение производителей БАД к пище».

Готовые идеи для вашего бизнеса

В результате проверок (контрольных закупок), проведенных в 2015 году, были выявлены серьезные нарушения некоторыми производителями БАД. В частности, в составе препаратов присутствовали запрещенные вещества. Это привело к падению продаж некоторых категорий БАД на 4% стоимостном и на 16% в натуральном выражении. Данный прецедент стал основанием для подготовки законопроекта о передаче полномочий в сфере лицензирования и контроля за оборотом БАД от Роспотребнадзора в Росздравнадзор.

В коммерческом сегменте доля продаж БАД составляет 4,6%, что делает их самым продаваемым нелекарственным средством. Темпы роста продаж БАД в последние годы составляют 12-14% ежегодно, за исключением 2015 года, когда из-за кризисного состояния экономики рост продаж составил 6%. Эксперты связывает замедление роста продаж также и с негативным информационным фоном вокруг некачественных и неэффективных БАД. В настоящий момент на рынке присутствует порядка 2200 различных брендов БАД и около 900 производителей.

С 1 января 2016 года заработал единый рынок обращения лекарств и медизделий в рамках Евразийского экономического союза. Потенциально, это может привести к значительному ужесточению конкуренции для российских производителей. С другой стороны, создание единого фармрынка может облегчить процедуру импорта фармацевтической продукции, в которой на сегодняшний день имеется ряд трудностей.

Рисунок 4. Объем импорта ЛП в Россию в 2014-2015 гг., млн. долл. (по данным DSM Group)

По результатам 2015 года, объем импорта лекарственных препаратов снизился в стоимостном выражении по сравнению с 2014 годом на 33%. Снижение объема импорта лекарств не коррелируется с динамикой объема импорта субстанций, поскольку большинство отечественных производителей использует импортные субстанции; снижение объема их импорта в 2015 году составило 5%.

До 1 января 2016 года каждый отечественный производитель фармацевтической продукции должен был получить сертификат соответствия GMP, новый стандарт отрасли. Завершить переход на этот стандарт планируется к 2017 году. С 2016 года стандарт обязаны соблюдать как российские, так и зарубежные производители. Несмотря на то, что российский стандарт эквивалентен GMP, принятому в Евросоюзе, требуется наличие именно российского сертификата. Процедура получения сертификата для российских и зарубежных производителей различается – для последних она значительно сложнее и более затратна.

По данным исследования, проведенного консалтинговой компанией «Делойт», среди основных проблем в отрасли в 2015 году участники рынка называют: текущее состояние российской экономики (26% респондентов) и несовершенство законодательного регулирования отрасли (24% респондентов). С учетом названных проблем, а также учитывая и другие факторы влияния, можно сказать, что фармацевтическая отрасль в России сегодня имеет следующие слабые стороны:

Высокая зависимость рынка от импорта лекарственных препаратов и субстанций;

Ориентированность рынка на внутреннего потребителя, неосвоенный экспорт;

Отсутствие гибкости ценового регулирования отрасли;

Недостаточный уровень государственной поддержки локальных производителей.

К основным трендам развития бизнеса можно отнести планы участников рынка по выводу на рынок новых лекарственных средств, а также локализацию в России производств – в виде совместного предприятия, либо собственного производственного комплекса.

АНАЛИЗ ДАННЫХ ФЕДЕРАЛЬНОЙ СЛУЖБЫ ГОСУДАРСТВЕННОЙ СТАТИСТИКИ

Данные Росстата, которые служба получает путем сбора официальных данных с участников рынка, могут не совпадать с данными аналитических агентств, аналитика которых основана на проведении опросов и сборе неофициальных данных.

Рисунок 5. Динамика финансовых показателей отрасли по разделу ОКВЭД 24.4 в 2012-2015 гг., тыс. руб.

Рисунок 6. Динамика финансовых коэффициентов отрасли по разделу ОКВЭД 24.4 в 2012-2015 гг., тыс. руб .

Как видно из приведенных графиков, ситуация в отрасли стабильная, наблюдается перманентный рост всех финансовых показателей: выручки, прибыли; при этом растет объем капитала в компаниях отрасли. Можно также отметить рост валовой рентабельности. Характерно снижение доли долгосрочных обязательств; дефицит оборотных средств покрывается краткосрочными займами. Объем отгрузок также растет, что свидетельствует о развитии локальных производств и увеличении емкости рынка.

Рисунок 7. Динамика объемов отгрузок по отрасли в 2012-2015 гг., тыс. руб.

Рисунок 8. Доли регионов в валовой выручке отрасли за 2015 г.

Наибольшую долю в совокупной выручке имеет Центральный федеральный округ – здесь расположены основные фармацевтические производства, а также головные офисы и штаб-квартиры большинства производственных предприятий отрасли. На втором месте находится Приволжский федеральный округ, на третьем – Северо-Западный.

ЗАКЛЮЧЕНИЕ

Несмотря на ряд трудностей, связанных с общей сложной экономической ситуацией в стране, а также с несовершенством законодательства и недостаточном уровне государственной поддержки, отрасль демонстрирует положительную динамику развития по всем показателям. Отрасль представляет собой стратегически важный объект инвестирования с высоким потенциалом.

Денис Мирошниченко

(c)

- портал бизнес-планов и руководств по открытию малого бизнеса

173 человек изучает этот бизнес сегодня.

За 30 дней этим бизнесом интересовались 36639 раз.

Калькулятор расчета прибыльности этого бизнеса

Пройдя эту игру всего один раз, ты научишься создавать идеи жизнеспособного бизнеса с нуля.

В последние годы наблюдается стабилизация и рост коммерческого рынка в Российской Федерации. На рисунке 1 представлена динамика объема коммерческого рынка готовых лекарственных препаратов (ГЛП) России с апреля 2009 г. по апрель 2010г.

Рисунок 1 - Коммерческий рынок готовых лекарственных препаратов России с апреля 2009 г. по апрель 2010 г.

По данным статистических данных, в апреле 2010 г. коммерческий рынок ГЛП упал на 3,6 по сравнению с мартом 2010 года, емкость рынка составила 19,1 млрд. руб. (с НДС). В долларовом выражении рынок снизился на 2,4%, с 670 до 654 млн. дол. Объем коммерческого рынка ГЛП РФ в ценах закупки аптек в апреле 2010 г. вырос относительно аналогичного периода 2009 года 5,6% в рублевом выражении. Апрель - первый месяц в 2010 году, когда объем рынка превысил показатели аналогичного периода 2009 года. В натуральном выражении рынок в апреле составил 336 млн. упаковок, что на 2% ниже, чем в марте 2010 года, и на 9% выше, чем в апреле 2009 года. За январь - апрель 2010 года объем аптечного рынка ГЛП снизился на 1%. Рынок в 2010 году лишился главного фактора роста - инфляции на лекарства, поэтому наблюдается стагнация по стоимостному показателю. В натуральном выражении также изменения незначительны +0,3%. Кризисный год внес свои коррективы в ситуацию на фармацевтическом рынке. В 2010 году не стоит ожидать от рынка каких-либо ярких показателей: помимо посткризисных тенденций на рынок оказывает влияние жесткое государственное вмешательство: престольное внимание за ценами на лекарства, новые правила регулирования ЖНВЛС. Поэтому неудивительно, что средневзвешенная стоимость упаковки ГЛС на коммерческом рынке России в апреле упала по сравнению с прошлым месяцем на 1,6% и составила 56,72 руб. Снижение средневзвешенной цены упаковки ГЛС в апреле 2010 г. относительно апреля 2009 г. составило 2,7% в рублевом выражении .

На рисунке 2 отражена динамика потребления ГЛП (в стоимостном выражении) из разных ценовых категорий.

Рисунок 2 - Структура разных ценовых категорий на коммерческом аптечном рынке России в апреле 2010 г.

Как следует из рисунка 2, структура рынка по ценовым категориям в апреле 2010 года по сравнению с мартом 2010 года изменилась очень неравномерно - выросли сегменты с очень низкой и очень высокой ценой. Впервые наверно за три года выросла доля сегмента с ценой ниже 50 руб., правда очень незначительно на 0,2%. Почти на 1% упала доля сегмента с ценой от 150 руб. до 500 руб. Но все это снижение пришлось не на более дешевые препараты, а наоборот, на самый дорогой сегмент с ценой за одну упаковку свыше 500 рублей. Доля этого сегмента в апреле 2010 года составила 17,7%.

Стоит отметить, что это сезонный фактор, и в апреле 2009 года доля данного сегмента также выросла. Связано это с тем, что в данном сегменте сосредоточены лекарства системного пользования и не носящие ярко выраженной сезонной составляющей. Поэтому потребление данного сегмента в натуральном выражении практически во всех месяцах одинаково.

Сегменты от 50 руб. до 150 рублей и от 150 до 500 рублей остаются самыми емкими. При этом сегмент от 150 до 500 рублей составляет 2/5 рынка. Средняя стоимость упаковки в сегментах практически не изменилась по сравнению с мартом 2010 года. Стоит отметить, только увеличение на 10 рублей этого показателя в сегменте с ценой более 500 рублей, по сравнению с апрелем 2010 года .

Соотношение объемов аптечных продаж отечественных и импортных препаратов в России отражено на рисунке 3.

Рисунок 3 - Соотношение объемов аптечных продаж отечественных и импортных препаратов в России в апреле 2010 г.

В апреле 2010 года доля отечественных лекарственных препаратов в стоимостном выражении составила 24% объема коммерческого рынка, в натуральном выражении - 66%. По сравнению с аналогичным периодом 2009 года соотношение объема продаж импортных и отечественных препаратов в стоимостном выражении не изменилось. В натуральном выражении доля отечественных препаратов больше, чем в апреле 2009 года на 1%. Импортные препараты на порядок дороже отечественных. В апреле по сравнению с аналогичным периодом прошлого года средняя стоимость упаковки импортных препаратов практически не изменилась (+0,4%); а вот у отечественных препаратов средневзвешенная стоимость упала на 4%. Отечественные препараты стоят примерно 20,4 руб., импортные же препараты в среднем стоят 128 руб.

Соотношение объемов аптечных продаж готовых лекарственных препаратов рецептурного и безрецептурного отпуска на коммерческом рынке в России отражено на рисунке 4.

Рисунок 4 - Соотношение объемов продаж готовых лекарственных препаратов рецептурного и безрецептурного отпуска

Как свидетельствуют данные рисунка, на коммерческом рынке России в апреле 2010 года доля препаратов рецептурного отпуска составила 54% в стоимостном объеме и 26% в натуральном объеме. По сравнению с аналогичным периодом 2009 года доля рецептурных препаратов не изменилась в стоимостном выражении и упала на 2 % в натуральном выражении .

Соотношение аптечных продаж по АТС-группам I-го уровня в России в марте-апреле 2010 г. представлено в таблице 1.

Таблица 1 - Соотношение доли АТС-групп I-го уровня в объеме аптечных продаж ГЛС в России в марте-апреле 2010 г., %

Данные таблицы свидетельствуют о том, что по аптечным продажам в апреле 2010 г. лидирует группа [A]: «Пищеварительный тракт и обмен веществ» с долей 19,43%. На втором месте находится группа [C]: «Препараты для лечения заболеваний сердечнососудистой системы» с долей 13,27%; ее доля выросла относительно марта (на 0,59%) - это максимальный прирост по доле среди всех групп. На третьем месте группа [N]: «Препараты для лечения заболеваний нервной системы» - 12,74%. 9 из 15 АТС-групп падают по стоимостному объему. Наибольшее падение демонстрируют группы [L]: «Противоопухолевые препараты и иммуномодуляторы» и [A]: «Пищеварительный тракт и обмен веществ». Последняя группа из-за падения на 7% потеряла 0,8% по доле (максимальное отрицательное изменение).

Колебание доли, занимаемой той или иной АТС группой от месяца к месяцу, сопряжено с сезонными изменениями потребления препаратов, поэтому более интересным является сравнение структуры рынка за аналогичный период 2009 и 2010 года. Соотношение аптечных продаж лекарственных препаратов по АТС-группам I-го уровня в России в апреле 2009-2010 гг. представлено в таблице 2.

Таблица 2 - Соотношение доли АТС-групп I-го уровня в объеме аптечных продаж ГЛП в России в апреле 2009-2010 г., %

Из таблицы следует, что максимальное увеличение доли по сравнению с прошлым годом - 0,56% у группы [M]: «Препараты для лечения заболеваний костно-мышечной системы». Также одно из высоких показателей увеличение доли по стоимостному объемы у группы [A]: «Пищеварительный тракт и обмен веществ» - 0,34%. При этом в натуральном выражении группа упала больше всего - на 0,96%. Таким образом, средняя стоимость упаковки в этой группе растет.

В апреле на аптечном рынке России присутствовало 902 фирм-производителей лекарственных препаратов. ТОП-10 фирм-производителей по объему продаж представлен в таблице 3.

Таблица 3 - ТOП-10 фирм-производителей ГЛП по доле в аптечных продажах в России (в стоимостном выражении) в марте-апреле 2010 г.

Данные свидетельствуют, что в марте-апреле 2010 года ТОП-10 фирм, лидирующих на коммерческом рынке ГЛП, очень стабилен. Перемещения происходят только внутри рейтинга. На лидирующей позиции расположился Фармстандарт, хотя в апреле доля этой компании незначительно снизилась на 0,26%. Из ТОП-10 продажи всех компаний в апреле 2010 года сократились по сравнению с мартом 2010 года (так же как и упал рынок), за исключением Servier. За счет роста таких препаратов как детралекс, престариум оборот компании вырос, и доля производителя выросла на 0,13%, что позволило ему подняться на 1 строчку вверх. Наиболее сильное падение отмечено у производителя Novartis - на 3 строчки вниз, в результате только 10 место и доля упала почти на 0,5%. Такое положение обусловлено с проблемами в регистрации цен по ЖНВЛС на препарат длянос (ранее этот препарат входил в число блокбастеров этой компании, в апреле же аптеки не смогли продавать этот препарат).

Изменение ТОП-а производителей в апреле 2010 г. по сравнению с аналогичным периодом 2009 года представлен в таблице 4.

Таблица 4 - Изменение ТОП-а производителей

Представленные данные показывают, что общая доля компаний, входящих в ТОП-10 в апреле 2010 года составляет почти треть (32%) от стоимостного объема продаж ГЛС на всем коммерческом аптечном рынке ГЛС, при этом в натуральном выражении это всего 20,2%. Рейтинг по сравнению с апрелем 2009 года не изменился. Тройка лидеров выглядит следующим образом: первое место - Фармстандарт, на втором месте -- Sanofi-Aventis, на третьем месте -- Berlin-Chemie /A.Menarini/. Перемещение по рейтингу коснулось 5 участников. Наибольший прирост по сравнению с прошлым годом показали компании Nycomed (+20%), Фармстандарт (+17%). Наименьший прирост компании Novartis (-6%%). Продажи десятки лидеров выросли в среднем на 7,8%, что выше роста рынка в целом .

ТОП-20 торговых наименований ГЛС по объему аптечных продаж в России за апрель 2010 г. представлен в таблице 5.

Таблица 5 - TOП-20 торговых наименований ГЛП по стоимостному объему продаж в России в апреле 2010г.

Данные таблицы свидетельствуют о том, что общая доля препаратов ТОП-20 составляет 12,85% от всего коммерческого аптечного рынка ГЛС, что ниже, чем в марте 2010 года. Противопростудные препараты являются сезонными. Поэтому в апреле, когда сезон закончился, они существенно упали, как по объему продаж, так и в доле. Первые семь строчек ТОПа практически не изменились. Лидирующую строчку продолжает занимать арбидол, при этом он потерял более 0,3% по доле. А вот терафлю, оциллококцинум изменения коснулись более сильно: первый потерял 9 позиций, второй вылетел из ТОП-20.

Отметим также некоторое увеличение долей препаратов, предназначенных для лечения заболеваний ЖКТ, обострение которых традиционно приходится на весенний период: гептрал, мезим форте, эссенциале. Наибольше движение вверх по рейтингу, в сравнении с мартом, совершили: алфлутоп (+7 позиций вверх), пенталгин (+ 5 позиций), детралекс (+7 позиций), сумамед (+6 позиций), найз (+11%), кардиомагнил (+39 позиций). Цены на эти препараты, несмотря на то, что только сумамед входит в новый список ЖНВЛС, в сравнении с мартом, практически не изменились, а на алфлутоп и пенталгин даже несколько снизились. Поэтому укрепление позиций этих препаратов в стоимостном рейтинге обусловлено увеличением натурального объема продаж. Наибольший натуральный прирост - у алфлутопа (+16%).

Для того, чтобы проанализировать динамику изменения цен на ЛС с начала 2010 года был использован индекс Ласпейреса. Индекс цен Ласпейреса представляет собой соотношение средневзвешенных цен отчетного и базисного периодов, в качестве весов для которых используются натуральные объемы базовой корзины потребления ЛС. В качестве корзины потребления было выбрано соотношения продаж препаратов в 2009 году. Благодаря применению этого подхода нивелируются сезонные влияния на потребление, и в результате получается ряд изменения цен в 2010 году по отношению к 2009 году. За основу при расчете индекса цен был взят список всех полных наименований всех производителей за 2009 г. В качестве базисного периода был взят декабрь 2009 г.

На рисунке 5 отражена динамика цен на ГЛС по индексу Ласпейреса за период с декабря 2009 г. по апрель 2010 г.

Ценообразование на рынке лекарств с 2009 года находится под пристальным контролем государства и министерства здравоохранения. Именно это можно назвать в качестве одной из причин стагнации цен на рынке лекарств. Также положительно влияет на конечные цены и укрепление рубля. Совокупно, все эти факторы привели к тому, что на рынке сложилась ситуация при которой наблюдается дефляция на лекарства.

Рисунок 5 - Изменение цен ГЛП на коммерческом аптечном рынке России за декабрь 2009 г. - апрель 2010 г.

Согласно индексу Ласпейреса в апреле 2010 года по сравнению с мартом 2010 года цены в рублях снизились на 0,4%. В целом за 4 месяца 2010 года инфляция на лекарства составила -1,2%. Такой картины не наблюдалось с момента начала мониторинга нашей компанией фармацевтического рынка. Сильнее цены падают на отечественные лекарства -1,8%. Импортные по сравнению с декабрем 2009 года стали стоить на 1% ниже. Положительно на динамику цен сказывается и ситуация с регулированием списка препаратов, относящихся в ЖНВЛС. В этой группе товаров падение индекса цен самое большое: -2,7%. В долларах наблюдается прямо противоположная картина: рост индекса цен - на 1,4% за 4 месяца. Это связано с тем, что в течение года рубль укрепляется. Если в декабре доллар в среднем стоил 29,96 руб., то в апреле средний курс был на уровне 29,19 руб.

В апреле 2010 года в аптечных учреждениях России продавалось 4752 наименования БАД, которые представляют 627 производителя. На рисунке 6 представлена динамика объема коммерческого рынка БАД России с апреля 2009 г. по апрель 2010 г.

Рисунок 6 - Коммерческий рынок БАД России в апреле 2009 г. - апреле 2010 г.

Данные рисунка показывают, что объем российского аптечного рынка БАД в апреле 2010 г. упал на 13,6% по сравнению с мартом 2010 года в стоимостном выражении и составил 1 042 млн. руб. По сравнению с апрелем 2009 года стоимостный объем текущего периода также сократился на 8,9%. В натуральном выражении объем аптечного рынка БАД в апреле 2010 года упал на 10% по сравнению с мартом и составил 19,6 млн. упаковок.

Средневзвешенная стоимость упаковки БАД в аптечном сегменте России в апреле упала 4,0% по сравнению с мартом 2010 г. и составила 53,06 руб. .

Аптечный рынок БАД более сильно «пострадал» от кризиса. И пока восстановления в этой части рынка не наблюдается. Все четыре месяца 2010 года показывают отрицательную динамику по сравнению с аналогичным периодом 2009 года. По итогам 4 месяцев прирост объемов реализации БАД через аптечные учреждения сократился на 7,3% в рублях и 6,9% в упаковках.

По нашим прогнозам оживлением рынка наступит с сентября 2010 года. В таблице 6 представлены производители БАД с наибольшим объемом аптечных продаж в России в апреле 2010 г.

Таблица 6 - ТОП-10 производителей БАД по объему аптечных продаж (в стоимостном выражении) в России в марте-апреле 2010 г.

Данные таблицы свидетельствуют о том, что в апреле 2010 года ТОП-10 производителей БАД по сравнению с мартом пополнился новым участником - Мираксфарма. Основной препарат компании - индинол экстракт крестоцветных - это средство для профилактики развития и предупреждения рецидивирования заболеваний женской репродуктивной системы. Низкий натуральные объемы (чуть больше 10 тыс. упаковок в месяц) компенсируются высокой средневзвешенной ценой более 1500 рублей. Неизменным остается позиция лидера, занимающего первое место - Эвалар. Его отрыв от остальных существенен. На втором месте расположился Аквион, который в конце года вытеснил с этой строчки Диод. Диод, располагающийся в апреле на 3 месте, потерял за год около 2% рынка. Основное падание произошло у брендов блокатор калорий фаза 2, Виардо. По итогам апреля концентрация на рынке БАД составила 52,2%

В таблице 7 представлен ТОП-20 БАД по объему аптечных продаж в России.

Таблица 7 - ТОП-20 торговых наименований БАД по объему аптечных продаж (в стоимостном выражении) в России в марте-апреле 2010 г.

Как следует из данных таблицы, на первом месте по итогам апреля расположился сеалекс (ВИС ООО) - БАД, комплексное средство для повышения потенции, выносливости, работоспособности. Доля этого препарата составила 2,2%. Но первое место этой БАД удалось занять не за счет роста продаж, а за счет того, что конкуренты упали сильнее. Препарат капилар закрепился на 2 строчке с минимальным отрывом от лидера. За счет падения продаж на 24% овесол с лидирующей позиции опустился на 3 строчку. Несмотря на это, компания Эвалар остается самой представительной в рейтинге торговых наименований БАД - 12 позиций из 20 занято этим производителем: спектр предложений и назначений представленных БАД очень широк.

Все позиции, входящие в ТОП-20 демонстрируют снижение продаж, за исключением одного препарата: окувайт лютеин (DR. Mann PHARMA) - комбинированный препарат для профилактики и лечения заболеваний зрения в апреле показал рост на 14%, что позволило ему войти в ТОП-20 на 19 место (+6 позиций, одного из максимальных увеличений по рейтингу).

Сильнее всего упали продажи сезонных препаратов, в частности группы БАД общеукрепляющего действия и поддерживающие функции иммунной системы. Именно поэтому максимальное перемещение вниз отмечено у препарата алфавит. Динамика цен на БАД была проанализирована с помощью индекса цен Ласпейреса.

Рисунок 7 - Изменение цен БАД на коммерческом аптечном рынке России за декабрь 2009 г. - апрель 2010 г.

Согласно данным рисунка, индекс Ласпейреса в апреле 2010 года по сравнению с мартом 2010 года цены на БАД в рублях снизились на 0,4%, а в долларах выросли на 0,8%. Динамика цен на БАД такая же, как и на лекарства. За 4 месяца цены на БАД в рублях упали на 1,1% [ 29, 38] .

Таким образом, потенциал российского рынка таков, что в ближайшее десятилетие при определенных усилиях со стороны бизнеса и внимания государственных структур он может стать одним из крупнейших в Европе по объему в денежном выражении. В конце 2009 года была утверждена стратегия развития фармацевтической промышленности РФ на период до 2020 года. Целью данной стратегии является повышение конкурентоспособности отечественной фармацевтической промышленности путем производства лекарственных средств, качественно соответствующих международным стандартам, а также поддержка экспорта российских лекарств, стимулирование и разработка инновационных препаратов и переоснащение российской фармацевтической отрасли.

Стратегия основывается на приоритете национальной фармацевтической отрасли в реализации программ лекарственного обеспечения населения, а также в приоритете замещения импортных ЛС отечественными, полный цикл производства которых должен осуществляться на территории РФ. Наметившаяся тенденция повышенного внимания государства к производственному сектору дает возможность капиталу и в том числе фармацевтическим дистрибьюторам пойти по новому пути развития, создавая свои производственные площадки.

Согласно информации ресурса Statista, в 2016 году стоимость мировой фармацевтической отрасли достигла одного триллиона долларов США. Развитыми и богатыми лидерами индустрии признаны две американские фармацевтические компании Pfizer и Johnson & Johnson, а также швейцарская компания Roche. Самым успешным оказалось вещество Lyrica от Pfizer. Это противосудорожное лекарство, применяемое в неврологии.

Мировой можно смело назвать олигополистическим: тенденции его развития определяют всего несколько крупных игроков, ежегодный доход которых от – 3 млрд. долларов США и выше. Эти крупные фарма-корпорации объединены в картель «Big Farma». На научные исследования эти компании тратят каждый год от 500 млн. долларов и более, активно пополняя рынок лекарственных препаратов.

Анализ рынка лекарственных препаратов

Согласно статистической информации, самыми крупными странами-потребителями медикаментов до 2104 года оставались США, потребляя 26% объема выпущенных фармацевтических единиц, Япония – 13% соответственно и Германия – 12%. Только эти три страны использовали больше половины фарма-продуктов, которые производились в мире.

В 2014 году на втором месте после США оказался Китай. И хотя Япония, Германия и другие развитые государства остаются в десятке самых активных потребителей продуктов фармацевтики, согласно прогнозам, все больше медикаментов будет перераспределяться на развивающиеся страны. Это связано с политикой таких государств, направленной на укрепление здравоохранения граждан. Пример — КНР, Южная Корея , Бразилия, Индия.

Однако, как замечают статисты, число пенсионеров в Европе постоянно растет, поэтому выручка от стран Евросоюза в фармацевтику будет неуклонно увеличиваться. Особенно активно в европейских странах продаются вещества, применяемые в неврологической, онкологической сферах, противоязвенные и аутоиммунные средства.

Рассматривая статистические данные, нужно помнить, что традиционно в фармацевтической отрасли под понятием «лекарства» подразумеваются любые единицы, используемые для снятия симптомов, лечения, поддержания организма и профилактики заболеваний. Таким образом, даже лейкопластырь входит в данную категорию.

Российский рынок лекарственных препаратов

За последнее десятилетие российский характеризуется стремительным увеличением ассортимента. Согласно данным, предоставленным DSM Group, в 2016 год объем его достиг 1344 млрд. руб. При этом 57,4% продаваемых в России медикаментов – отечественные. Их популярность связана, в основном, с ценой, которая устраивает среднестатистического потребителя.

До 2010 года рынок лекарственных препаратов России был на 90% импорториентированным. Ситуация кардинально изменилась, когда в 2009 году была принята целевая программа, направленная, на развитие отечественной фармацевтики. Ее целью было внедрение инноваций в отрасль и производство отечественных средств, ничем не уступающих по качеству импортным аналогам.

По рецепту или нет

Лекарства, выпускаемые в мире, можно разделить на три группы: реализуемые исключительно по рецепту, безрецептурные и дженерики. Пока что по темпам сбыта лидируют безрецептурные медикаменты. Однако в последние пять лет на рынке лекарственных препаратов наблюдается огромный скачок в продаже дженериков. Специалисты ожидают, что в 2020 году эта категория веществ будет занимать 88,7% всех продаваемых.

Лекарства, выпускаемые в мире, можно разделить на три группы: реализуемые исключительно по рецепту, безрецептурные и дженерики. Пока что по темпам сбыта лидируют безрецептурные медикаменты. Однако в последние пять лет на рынке лекарственных препаратов наблюдается огромный скачок в продаже дженериков. Специалисты ожидают, что в 2020 году эта категория веществ будет занимать 88,7% всех продаваемых.

Такая ситуация с оригинальными средствами и дженериками связана с тем, что срок лицензии на многие распространенные как рецептурные, так и безрецептурные единицы истекает в ближайшие годы. Прогнозируется, что их место на рынке лекарственных препаратов займут дженерики, ожидаемый рост продаж которых – 52,3%, по сравнению с сегодняшними статистическими данными.

Что ожидает фармацевтическую отрасль в будущем

Сегодня фармацевтика и рынок лекарственных препаратов связаны с развитием ИТ-технологий и биотехнологий. Среди тенденций, которые уже сейчас касаются производства веществ и их реализации, можно назвать.

Сегодня фармацевтика и рынок лекарственных препаратов связаны с развитием ИТ-технологий и биотехнологий. Среди тенденций, которые уже сейчас касаются производства веществ и их реализации, можно назвать.

ANALYSIS OF THE RUSSIAN MARKET OF MEDICINES USED FOR TREATMENT OF NEURASTHENIA

Olga Kukhtina

assistant of the department of management and economics of pharmacy Belgorod National Research University;

Russia, Belgorod

Irina Spichak

deputy director for international relations of the institute of medicine, head of the department of management and economics of pharmacy Belgorod National Research University, doctor of pharmaceutical sciences, professor;

Russia, Belgorod

Galina Varenykh

associate professor department of management and economics of pharmacy Belgorod National Research University, candidate of pharmaceutical sciences;

Russia, Belgorod

АННОТАЦИЯ

Представлены результаты маркетингового анализа Российского рынка лекарственных препаратов, применяемых для лечения неврастении. Изучена структура лекарственных препаратов по странам-производителям, происхождению, составу, формам выпуска. Установлены основные показатели и тенденции развития ассортимента лекарственных средств.

ABSTRACT

Presents the results of the marketing analysis of the Russian market of medicines used for the treatment of neurasthenia. Studied the structure of medicines on the countries of production, on the origin, on the composition, and on the dosage forms. The basic indicators and tendencies of development of assortment of medicines.

Ключевые слова : фармацевтический рынок, неврастения, маркетинговое исследование, лекарственные препараты.

Keywords: pharmaceutical market, neurasthenia, market research, pharmaceuticals medicines

В современной жизни человек находится в условиях постоянного стресса. Такое состояние эмоциональной нестабильности может вызвать нарушения со стороны нервно-психической деятельности человека и привести к неврозам. Так, одной из наиболее распространенных форм невроза является неврастения. По прогнозам Всемирной организации здравоохранения, к 2020 г. астенические расстройства и депрессия по частоте встречаемости выйдут на 2-е место после сердечно-сосудистых заболеваний .

Неврастения представляет собой мультифакторное заболевание (сочетанное воздействие физических и психических факторов), поэтому возникает необходимость в комплексном применении различных фармакологических групп лекарственных препаратов (ЛП), влияющих на различные звенья патологического процесса

Проблема психического здоровья людей сегодня переходит из категории исключительно медицинских проблем, становится социальной и остроактуальной для всего общества в целом. Таким образом, в связи с высокой распространенностью и социальной значимостью неврастении актуальным является исследование предложений современного рынка ЛП, выявление основных тенденций его формирования с целью принятия решений по оптимизации ассортимента.

Цель исследования – маркетинговый анализ Российского рынка лекарственных препаратов, применяемых для лечения неврастении

Материалы и объекты. Объектами исследования явились официальные источники информации о зарегистрированных и разрешенных к медицинскому применению ЛС в РФ: Государственный реестр ЛС (режим доступа: http://www.grls.rosminzdrav.ru/), а также Регистр ЛС России (2016г.); Справочник Видаль 2016 г., интернет-ресурсы.

Методы исследования: контент-анализ, группировки, ранжирования, структурный, сегментационный, сравнения.

Обсуждение результатов исследования.

В основу маркетингового анализа рынка положен методический подход который включает 5 этапов: формирование информационного массива ЛП; структурный анализ ассортимента ЛП; детальный внутригрупповой анализ препаратов; сегментационный анализ по производственному признаку и по виду ЛФ; формирование ассортиментного макроконтура ЛП для лечения неврастении.

Так, на первом этапе исследования установлено, что на фармацевтическом рынке РФ зарегистрировано 275 лекарственных препаратов с учетом дозировок, форм выпуска и фасовок, из них 20 международных непатентованных наименований (МНН) и 59 торговых наименований (ТН).

Выявлено, что структуру ассортимента формируют 3 классификационные группы ЛП, применяемых для лечения неврастении, согласно АТХ-классификации. Среди них лидирующую позицию занимает группа N - «Нервная система» - на которую приходится 74,6% по количеству торговых наименований и 85,8% по количеству препаратов. На втором месте - группа А - «Пищеварительный тракт и обмен веществ» - 23,7% и 11,3% соответственно. Далее следует группа L - «Противоопухолевые препараты и иммуномодуляторы» (1,7% и 2,9%).

На третьем этапе, в целях более детального исследования проведен внутригрупповой анализ ассортимента ЛП. Так, в частности, в ходе изучения группы N – «Нервная система» установлено, что ее формируют 3 подгруппы ЛП. Лидирующую позицию занимает группа N06B - «Психостимуляторы и ноотропные препараты», которая по количеству торговых наименований составляет 38,6%, по количеству лекарственных препаратов - 58,9%; на второй позиции группа N05В - «Анксиолитики», составляющая 36,0% и 54,5% соответственно; третья позиция приходится на группу N05C - «Снотворные и седативные средства» (5,1% и 6,8%).

В ходе структурного анализа ЛП, относящихся к подгруппе N06B «Психостимуляторы и ноотропные препараты», было выявлено, что наибольшее распространение (87,0%) приходится на МНН Пирацетам, второе место (8,6%) занимает Идебенон, третье место - Пиритинол 2,2% .

Сегментационный анализ по производственному признаку выявил преобладание доли ЛП отечественного производства– 79,6%, зарубежные -20,4%. Зарегистрированы предложения 35 отечественных фирм-производителей ЛП для лечения неврастении. Среди них первое место занимает ООО «Озон» – 22,3%, на втором месте Валента Фармацевтика – 12,4%. Третью позицию занимают ОАО «Синтез» и «Татхимпрепараты» – по 6,3% соответственно. Прочие фирмы-производители составляют 52,7%.

Лекарственные препараты для лечения неврастении выпускаются в различных лекарственных формах. В результате сегментации ассортимента по лекарственным формам установлено, что преобладают ЛП в твердой лекарственной форме - 84,4%, на втором месте ЛП в жидкой лекарственной форме - 14,9%, в мягкой – 0,7%

Наибольший удельный вес в общем ассортименте твердых лекарственных форм занимают: таблетки – 39,2%; капсулы – 21,6; таблетки, покрытые оболочкой – 46 препаратов (17,9%); удельный вес остальных твердых лекарственных форм – 20,7 %.

Далее осуществлен анализ регистрации лекарственных препаратов, который позволил установить, что на российском рынке за исследуемый период с 2009 по 2014 гг. зарегистрировано 168 препаратов для лечения неврастении. Обновление ассортимента составляет 61,1 %.

Сформирован ассортиментный макроконтур рынка лекарственных препаратов, применяемых для лечения неврастении, который представлен, в основном, препаратами группы N «Нервная система» - 85,8%, лидирующее место среди которых занимает подгруппа N06B «Психостимуляторы и ноотропные препараты» - 58,9% наибольшее распространение (87,0%) среди ЛП данной группы приходится на МНН Пирацетам. По производственному признаку преобладают препараты отечественного производства – 79,6%, фирмой-производителем является ООО «Озон». Изучаемый ассортимент в 84,4% случаев представлен твердыми лекарственными формами, преимущественно в виде таблеток 39,2% Обновление ассортимента составляет 61,6% (рис.1).

Рисунок 1. Ассортиментный макроконтур российского фармацевтического рынка ЛП, применяемых для лечения неврастении, %

Список литературы:

- Путилина М.В. Особенности терапии астенических расстройств // Consilium medicum. Неврология. - 2010. - № 1. - С. 30–35.

- Шавловская О.А. Терапия астенических состояний у больных с хронической ишемией сердца // Лечащий врач. - 2014. - № 9.

Формирование ассортимента целевого сегмента фармацевтического рынка осуществляется на основе контент–анализа официальных и справочных источников информации о ЛС, зарегистрированных Министерством здравоохранения РФ (Минздравом России): Государственный реестр ЛС, Регистр ЛС в России, справочник Видаль, справочник синонимов ЛС, стандарты и протоколы лечения больных.

Формирование ассортимента регионального (локального) сегмента фармацевтического рынка осуществляется на основе контент–анализа товарных накладных, прайс–листов оптовых и розничных фармацевтических организаций города или области.

Результаты систематизации качественных и количественных характеристик рынка отражаются в таблицах, диаграммах, рисунках (см. пример маркетингового анализа рынка лекарственных средств, применяемых в терапии доброкачественной гиперплазии предстательной железы).

В ходе анализа как целевого, так и регионального (локального) рынка ЛС рассчитывают показатели ассортимента:

1. Структура ассортимента ЛС – доля отдельных групп в общем количестве наименований ЛС (форм. 26).

Доля % = А г / А о х 100%, где (26)

– А г – количество наименований ЛС данной группы,

– А о – общее количество наименований ЛС.

2. Степень обновления (У о) (форм. 27):

У о = m / А о, где (27)

– m – количество наименований новых ЛС, разрешенных к применению за последнее 3 или 5 лет,

А о – общее количество наименований ЛС.

3. Коэффициент полноты ассортимента ЛС (K n) (форм. 28):

K n = П факт / П баз, где (28)

– П факт - количество наименований лекарственных форм одного ЛС или одной ФТГ, имеющихся в фармацевтической организации,

– П баз – количество наименований лекарственных форм этого ЛС или этой ФТГ, разрешенных к применению в стране.

4. Коэффициент глубины ассортимента ЛС (К г) (форм. 29):

К г = Г факт / Г баз, где (29)

– Г факт – количество наименований лекарственных препаратов одного ЛС или одной ФТГ, имеющихся в фармацевтической организации,

– Г баз – количество наименований лекарственных препаратов этого ЛС или этой ФТГ, разрешенных к применению в стране.

5. Степень (полнота) использования ассортимента ЛС (П и) (форм.30):

П и = а / А х100%, где (30)

– а – количество наименований лекарственных препаратов одного ЛС или одной ФТГ, пользующихся спросом в фармацевтической организации или используемых в практике определенного врача за исследуемый период времени,

– А – количество наименований лекарственных препаратов этого ЛС или ФТГ, имеющихся в фармацевтической организации на протяжении исследуемого периода времени.

2.2.1. Пример маркетингового исследования рынка лекарственных средств,

применяемых в терапии доброкачественной гиперплазии

предстательной железы

Маркетинговый анализ фармацевтического рынка представлен на примере исследования лекарственных средств для лечения урологических больных с доброкачественной гиперплазией предстательной железы (ДГПЖ).

Предварительно необходимо познакомиться со стандартами и протоколами лечения, разработанными Минздравом России, а также рекомендациями, представленными в литературных источниках, учебниках и т.д. Кроме этого, для формирования информационного массива по ассортименту ЛС желательно изучить современные технологии лечения заболевания, при которых назначается анализируемая ФТГ. Предварительно перечень ЛС (определенной нозологии или ФТГ) отражается в таблице (Приложение А или Приложение Б), на основании которой рассчитываются маркетинговые характеристики анализируемого ассортимента.

Характеристика целевого ассортимента лекарственных средств для

лечения доброкачественной гиперплазии предстательной железы

Для маркетингового анализа ассортимента можно использовать алгоритм, разработанный проф. Н.Б. Дремовой с соавт. В соответствии с этим алгоритмом проводится поэтапный анализ ассортимента по следующим признакам: группы фармакотерапевтические (ФТГ) и АТС-классификации (Anatomical Therapeutical Chemical – ATC–classification – анатомо-терапевтическо-химическая классификация), механизм действия, способ приема, состав действующих веществ, лекарственные формы, регистрация в РФ, страна и фирма производители. По результатам анализа, согласно алгоритму (рис. 4), предполагается составление ассортиментного макроконтура целевого сегмента рынка, позволяющего иметь представление о возможностях удовлетворения потребностей в лекарственном лечении больных, в нашем случае больных ДГПЖ.

Наблюдение за ситуацией на рынке осуществлено на основе контент-анализа официальных источников информации о ЛС: Государственный реестр лекарственных средств (2004 г., 2008 г., интернет-версия 2011 г.), Регистр ЛС России (2006–2010 гг.), справочник Видаль (2007–2011 гг.), справочник синонимов ЛС (2007, 2010, 2011 г.); период анализа составил 2002–2011 гг. (Приложения А и Б). Всего в ходе контент-анализа отобраны 142 лекарственных препарата (ЛП), результаты систематизации которых, представлены в таблицах в абсолютном выражении (количество) и относительных величинах (доля подгрупп в процентах).

Структура ассортимента ЛС для лечения ДГПЖ, установленная в ходе маркетингового анализа, представлена в таблице 5.

При выполнении курсовой работы по теме № 2 (Анализ ассортимента ЛС конкретной ФТГ) форма таблицы 5 имеет структуру, представленную в Приложении В.

Структура сегмента рынка ЛС для лечения ДГПЖ по составу препаратов. В ходе маркетингового анализа определена полнота ассортимента. Так, общий ассортимент предложений ЛС для лечения ДГПЖ на рынке составляет 80 торговых названий (ТН) ЛС, которые систематизированы в шесть основных ФТГ. Среди них: 1) средства, применяемые преимущественно в урологии (СПУ) – 43,8%; 2) средства противоопухолевые (СП) – 26,3%; 3) средства гормональные и их антагонисты для системного использования (СГАСИ) – 11,3%; 4) средства противомикробные и противовирусные для системного использования (СПСИ) – 8,6%; 5) средства для лечения сердечно-сосудистой системы (ССС) – 5,0%; 6) прочие лекарственные средства (ПЛС) – 5% (рис. 5. и Приложение А (представлена часть ассортимента).

Рис. 4. Алгоритм маркетингового анализа ассортимента лекарственных средств, применяемых в урологии.

Структура ФТГ, полученная в результате анализа ассортимента, обусловлена тем, что лечение ДГПЖ осуществляется комплексно и требует применения препаратов, воздействующих на предстательную железу в разных аспектах, с целью добиться положительного эффекта при лекарственной терапии.